40 millions d’emploi menacés : en Asie du Sud-Est, le tourisme s’effondre sous le poids du Covid-19. Mais pour l’industrie, l’impact de l’épidémie est plus difficile à cerner. Plusieurs pays n’ont pas encore publié de statistiques couvrant les deux premiers mois de 2020. L’analyse des données disponibles révèle parfois des surprises dans le secteur de l’électronique. Dans le cas de l’habillement, principal employeur de plusieurs pays, la conjoncture est par contre dramatique.

–

Début 2020, des touristes se promènent masqués dans le Chinatown de Bangkok (Crédit : Akira Kodaka via Nikkei Asian Review)

version française publiée par Asialyst le 5 avril 2020

L’EFFONDREMENT DU TOURISME

Aéroports vides, plages désertes, avenues sans voiture : autant d’images que corroborent les statistiques. Les touristes ont déserté l’Asie du Sud-Est qui avait attiré 150 millions de touristes en 2019, dont 20 % de Chinois. Leurs entrées avaient été multipliées par sept depuis 2009 ; la progression avait été spectaculaire en Thaïlande et au Vietnam, où les ressortissants chinois représentaient respectivement 28 % et 32 % des entrées en 2019.

–

Le tourisme a même été la première victime de la pandémie. Les entrées se sont effondrées en Thaïlande : – 63 % entre le 1er janvier et le 10 mars 2020, par rapport à la même période en 2019. Dans le pays, les villages du Club Med (dont l’actionnaire principal est le groupe chinois Fosun) avaient fait le plein des réservations à l’approche des vacances chinoises. Au Cambodge, les entrées ont chuté de 18 % en janvier et 58 % en février – et celles de Chinois se sont écroulées. La baisse a atteint 22 % au Vietnam et 15 % à Bali, où le nombre de touristes chinois a dégringolé en février (-96 %). Le 31 mars, le président indonésien a déclaré l’état d’urgence sanitaire et l’arrêt des entrées dans l’archipel.

–

Cependant, les arrivées, les nuitées et les ressources en devises ne suffisent pas à rendre compte de l’impact du tourisme sur une économie. En effet, si on peut cerner les contours de la production agricole ou de la production automobile, le tourisme ne se réduit pas à l’activité des hôtels ou des restaurants : un touriste « consomme » des services de transport (avion, location de voitures…), il achète des produits, loue une chambre, visite des musées… C’est pourquoi l’OCDE a développé ses « Comptes satellites du tourisme » qui traitent cette activité comme une branche en partant non pas de l’offre, mais de la demande.

–

–

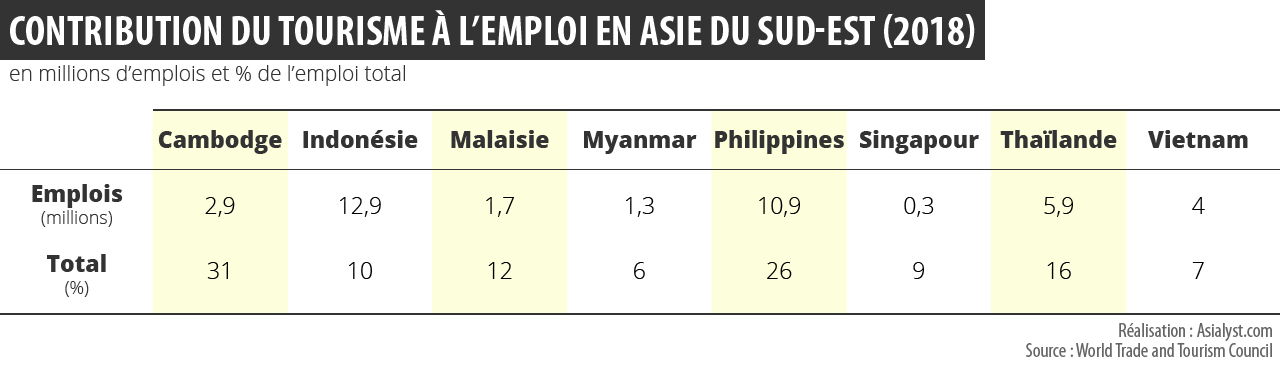

Le tourisme joue un rôle considérable pour l’emploi : d’après le World Trade and Tourism Council (WTTC), sa contribution atteignait 31 % au Cambodge, 26 % aux Philippines, 16 % en Thaïlande – au lieu de 3 % en Corée. Or la pandémie actuelle a un impact considérable sur la situation de l’emploi de plusieurs pays. Celle-ci passée, il est probable que l’on ne revienne pas à la situation d’avant la crise. Selon leur nature, les nouvelles mesures qui seront adoptées (carnet de vaccination ou test) pourraient bien freiner les voyages à l’étranger – de même que les attentats avaient conduit à l’adoption de mesures de sécurité.

–

La chute du tourisme affectera également les balances des paiements courants des pays d’Asie du Sud-Est. Les revenus en devises du secteur avaient augmenté de 85 % entre 2009 et 2019 pour atteindre 220 milliards de dollars, soit sept fois les exportations de l’industrie automobile mais moins que l’électronique (380 milliards de dollars) selon les Nations Unies.

–

–

LA RÉSILIENCE DU CIRCUIT INTÉGRÉ ASIATIQUE

La production industrielle regroupe les mines, la construction et le secteur manufacturier – la dernière étant la plus importante. Mesurée par rapport à l’année 2019, la production industrielle a diminué de 4,7 % en janvier au Japon. En revanche, après une légère baisse au mois de janvier, celle-ci a augmenté de 20 % en février à Taïwan. En Corée du Sud, elle a perdu 3 % sur les deux premiers mois de l’année. À Singapour, selon l’Economic Development Board, la baisse s’est élevée à 12 % en février après une hausse de 9 % en janvier. En Chine enfin, le confinement de plusieurs grandes agglomérations a provoqué une contraction de 13,5 % de la production industrielle en janvier-février 2020.

–

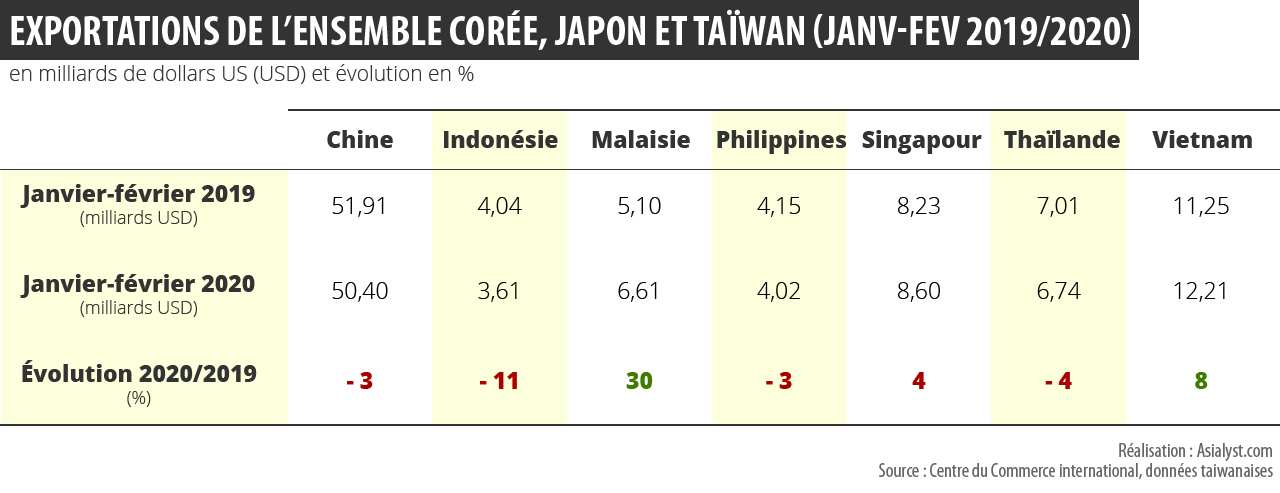

Pour contourner l’absence de données des autres pays pour le mois de février, et pour éclairer la situation chinoise, il faut regarder les exportations de la Corée du Sud, du Japon et de Taïwan (CJT) vers l’Asie. En effet, assurant entre 25 % (moyenne Asie du Sud-Est) et 40 % (Chine) des fournitures de produits industriels – équipement et plus encore de composants – l’évolution des exportations de cet ensemble est un reflet (partiel) de l’évolution de la production industrielle des pays asiatiques.

–

–

Cet indicateur révèle deux hausses : l’une, attendue, au Vietnam (liée à l’activité de Samsung, qui y assemble près de la moitié de ses smartphones), et l’autre, surprenante, en Malaisie (livraison de navires de la Corée du Sud). La Malaisie qui est d’ailleurs un « gagnant » de la pandémie : elle produit près de 70 % des gants en caoutchouc vendus dans le monde.

–

L’évolution des exportations de l’ensemble CJT vers la Chine surprend, car elles diminuent de seulement 3 % alors que la production industrielle et les exportations chinoises ont chuté pendant la même période. Trois explications parmi d’autres. D’abord, la constitution de stock par la Chine qui redoute une pression de Washington interdisant aux entreprises coréennes, japonaises et taïwanaises ayant des accords de licence avec des entreprises américaines d’exporter sur le marché chinois. Ensuite, le déploiement de la 5G en Chine, qui suscite une forte poussée des achats aux fournisseurs asiatiques – les exportations taïwanaises de composants vers la Chine ont augmenté d’une façon spectaculaire qui rend compte de la hausse de la production. Enfin, la politique industrielle chinoise fait de l’électronique une priorité. Dans unrécent reportage, la Nikkei Asian Review montre que le confinement n’a pas arrêté la production, y compris au cœur de la zone de quarantaine de Wuhan.

–

Si la plupart des trains n’ont fait que traverser Wuhan, certains se sont arrêtés à proximité du site de Yangtze Memory Technologies. Non seulement cette usine de production de technologies de mémoire a continué de fonctionner, mais elle a recruté de la main-d’œuvre pendant le confinement. Réduire la dépendance envers les importations de semi-conducteurs, priorité du plan Made in China 2025, est devenu un enjeu de sécurité nationale avec le conflit commercial sino-américain. Si les salariés de Yangtze Memory Technologies sont tous volontaires, ce n’est pas le cas des 80 000 Ouïghours « détachés » des camps de « formation » du Xinjiang vers d’autres provinces bien avant l’éclatement de la pandémie, et dont certains travaillent pour l’assemblage d’iPhone, selon l’enquête de l’Australia Strategic Policy Institute.

–

L’HABILLEMENT EN CHUTE LIBRE

L’industrie de l’habillement est un employeur important et parfois le premier, comme au Bangladesh, au Cambodge ou au Vietnam. Le secteur a été pris entre deux feux : le ralentissement brutal de la production textile en Chine, principal fournisseur de fil et tissus suivi, dès la reprise de la production chinoise, et de la chute de la demande américaine et européenne. Cet effondrement intervient alors que les donneurs d’ordre européens s’intéressaient un peu plus aux fournisseurs proches du marché (Turquie et Maghreb). Les commandes des grandes enseignes (H&M, C&A ou Zara) ont chuté au Bangladesh où l’habillement aurait licencié un million de salariés soit un quart des effectifs. Au Cambodge, à la chute des commandes s’ajoute l’impact de l’épidémie : une centaine d’usines sont arrêtées et 10 % des salariés sont atteints par le Covid-19.

–

Selon les projections de Sheng Lu, professeur à l’université du Delaware, une baisse d’un point du PIB aux États-Unis ou en Europe a comme conséquence une diminution deux ou trois fois plus forte des importations d’habillement : une contraction de 5 % du PIB américain ou européen les fera chuter de 10 % à 15 %. Et vu des pays exportateurs, une décrue de 10 % de leurs commandes peut entraîner une baisse de 5 % à 10 % de l’emploi dans ce secteur.

–

La Chine qui est le principal exportateur mondial d’habillement sera le plus touché car l’impact de la pandémie s’ajoute aux mesures prises par les États-Unis contre les importations de produits made in China. Toutefois l’habillement est loin d’être le principal employeur ! Le Bangladesh, second exportateur mondial, est exposé à la chute des commandes américaines car il bénéficie des avantages de l’accord « Tout sauf les armes (TSA) » qui exempte ses exportations de droits de douane en Europe. La situation est plus difficile au Cambodge qui doit perdre l’avantage du TSA sur le marché européen. Au Vietnam, les exportations industrielles sont plus diversifiées grâce à l’industrie électronique.

–

ET APRÈS ?

L’indice PMI (Purchasing Manufacturer Index) mesure les anticipations d’achat des entreprises. Un indice supérieur à 50 indique que la majorité d’entre elles prévoit une amélioration. La publication de cet indicateur pour le mois de mars annonce une détérioration en Corée du Sud (44 versus 48 en février), en Thaïlande (46,7), aux Philippines (39,7), au Vietnam (41,9), en Indonésie et en Malaisie. En Chine cependant, où la faiblesse de la consommation domestique et l’atonie de la demande externe freinent la reprise, l’indice s’est redressé de 40 en février à 50,1 en mars.

–

La Banque Asiatique de développement envisage une croissance de 2 % en Chine en 2020. Quant aux pays du Sud-Est asiatiques, qui entretiennent des liens étroits avec la Chine, vont ralentir à 1 % avec des résultats contrastés. La Thaïlande pourrait subir une contraction de 4,8 %, alors que le Vietnam pourrait connaître une croissance de 4,8 %. Une prévision bien plus faible au Cambodge, touché par la chute du tourisme et des exportations d’habillement.

Jean-Raphaël Chaponnière