Des ouvriers chinois dans une usine de fabrication de masques à Shanghai, le 31 janvier 2020. (Source : Echos)

–

Les délocalisations des entreprises américaines et japonaises s’expliquent en deux mouvements. Le premier naît de la hausse de droits de douane des États-Unis sur un certains nombre de produits made in China. Le second a été déclenché par les annonces de l’administration Trump appelant à découpler les économies chinoises et américaines. Il a été renforcé par la pandémie qui a révélé la forte dépendance de nombreuses filières aux fournitures chinoises. L’objectif de ces délocalisations est très rarement une relocalisation aux États-Unis ou au Japon de productions réalisées en Chine, mais la réorganisation des chaînes globales de production en Asie du Sud-Est, notamment en Indonésie.

Dans les années 1980, l’Asie du Sud-Est a été transformée par la réévaluation du yen, l’endaka,. Elle fut elle-même suivie par l’appréciation du won coréen et du dollar taïwanais. Ces réévaluations ont suscité à la fois des délocalisations industrielles depuis l’Asie du Nord-Est (Japon, Corée et Taïwan) vers l’Asie du Sud-Est et la réorientation à l’exportation de l’activité des filiales japonaises déjà présentes dans cette région.

–

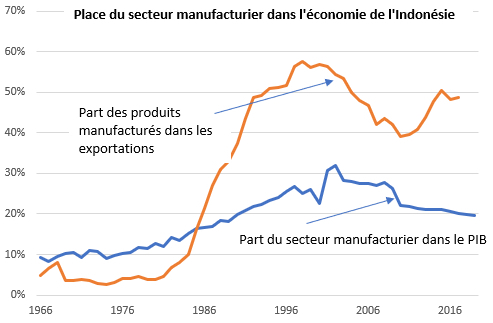

L’Indonésie a été l’économie la plus transformée par l’endaka. Au début des années 1980, les exportations de ce membre fondateur de l’OPEP, étaient dominées par le pétrole, loin devant les produits miniers et les produits agricoles. Dix ans plus tard, les produits manufacturés en assuraient plus de la moitié et la part du secteur manufacturier dans le PIB avait grimpé de 15 % à près de 30 %. En 1997, à Davos, l’Indonésie était présentée comme le « Goliath des pays émergents ». Dix-huit mois plus tard, son économie, principale victime de la crise asiatique, s’effondrait et l’incertitude créée par la chute de Suharto faisait fuir de nombreuses entreprises étrangères. Par la suite, l’adhésion de la Chine à l’Organisation mondiale du commerce (OMC) et le traité commercial entre les État-Unis et le Vietnam ont amplifié les exportations chinoise et vietnamienne au détriment des produits made in Indonesia.

–

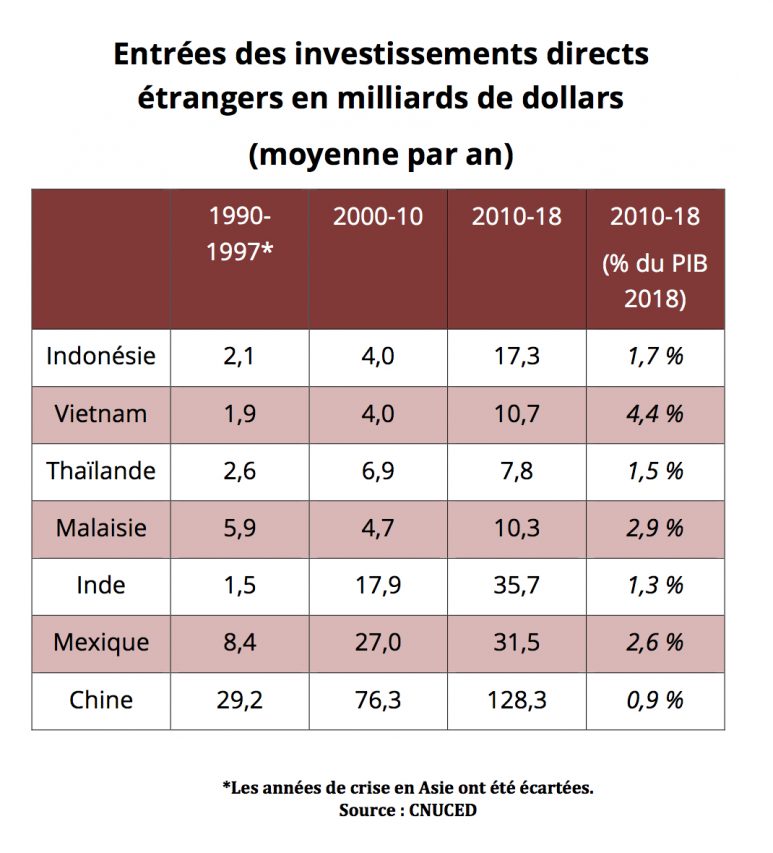

Les investissements directs étrangers (IDE) sont revenus dans la décennie 2010 : l’Indonésie est le pays d’Asie du Sud-Est qui en a attiré le plus. D’où viennent-ils ? Selon l’Indonesian Investment Coordonating Board (BKPM), seulement 7 milliards de dollars seraient venus des États-Unis entre 2013 et 2017, mais le BKPM n’inclut pas les investissements dans le secteur pétrolier et attribue à Singapour ou Hong Kong les investissements des entreprises américaines implantées dans ces deux zones. Or entre 2013 et 2017, les États-Unis ont été les premiers investisseurs, avec 35 milliards de dollars, loin devant le Japon (20 milliards) et la Chine (7 milliards). Réalisée avant les hostilités sino-américaines, l’enquête de la chambre de commerce américaine prévoyait que les entreprises américaines investiraient 65 milliards de dollars au cours des cinq années à venir.

–

La Chine a résisté aux pressions américaines pour une réévaluation du yuan qui aurait provoquer des départs d’entreprises étrangères. Ce sont les tensions apparues sur le marché du travail dès 2005 qui ont suscité les premières délocalisations depuis le sol chinois. Interrompu par la crise de 2008, ce mouvement a repris à partir de 2010. La recherche d’une alternative à la Chine a justifié le départ de filiales étrangères (sud-coréennes, taïwanaises) mais aussi d’entreprises chinoises qui se sont implantées au Vietnam, au Cambodge, en Birmanie et au Bangladesh. Très peu se sont délocalisées en Inde ou en Indonésie, où les coûts unitaires de production (rapport entre les coûts salariaux et la productivité) sont plus élevés qu’en Chine. Du fait de ces départs, la part du pays de Xi Jinping sur le marché mondial d’un petit nombre de produits low-cost (dont l’habillement et la chaussure) a diminué.

–

SHORT LIST

À ce mouvement accéléré par la hausse de droits de douane des États-Unis sur des produits made in China s’en est ajouté un second déclenché par les annonces de l’administration Trump appelant à découpler les économies chinoises et américaines. Ce second mouvement a été renforcé par la pandémie qui, révélant la forte dépendance de nombreuses filières (automobile, électronique, matériel médical) américaines et japonaises aux fournitures chinoises, a amené les gouvernements américains et japonais à prendre des mesures (Tokyo a prévu 2 milliards de dollars d’aide) pour encourager le départ d’entreprises de Chine. L’objectif de ce second mouvement n’est pas ou très rarement une relocalisation aux États-Unis ou au Japon de productions réalisées en Chine, mais la réorganisation des chaînes globales de production de façon à limiter la dépendance à la Chine.

–

Les enquêtes de la société Kearney montrent que jusqu’en 2018, le différentiel de coût était le seul critère pris en compte par les industriels américains qui décidaient de fabriquer en Chine. Depuis, le conflit entre Pékin et Washington a introduit une nouvelle variable : le risque d’une hausse des droits de douane. Et depuis la pandémie, les entreprises intègrent le risque d’une rupture d’approvisionnement. Des compagnies américaines, mais aussi asiatiques ou européennes, ont ainsi décidé de trouver de nouveaux fournisseurs. Le critère de sélection n’est pas seulement le coût unitaire de production comme dans le cas des productions low-cost. Les entreprises choisissent des pays où les coûts de production sont plus faibles qu’aux État-Unis et qui disposent d’un marché intérieur pouvant représenter un débouché à une partie de la production. Ce mouvement en est à ses débuts et l’Indonésie fait partie de la « short list ». Elle est le plus grand pays d’Asie du Sud-Est, sa population continue d’augmenter et les salaires des emplois de qualification moyenne sont plus faibles qu’au Vietnam. Bref, elle attire à nouveau les entreprises américaines.

–

Sur les 33 compagnies américaines, dont Microsoft, Google et Apple, qui ont quitté la Chine en octobre 2019, 23 (dont la marque à la pomme) sont allées au Vietnam et les dix autres en Malaisie, en Thaïlande et au Cambodge. Aucune en Indonésie. À l’occasion d’une visite de la zone de Kawasan Industri Terpadu Batang (KIT Batang), le président Jokowi a tiré la leçon de ce raté : « Il y a 119 entreprises qui vont se « relocaliser » et je ne veux pas que l’Indonésie renouvelle l’erreur de l’année dernière. La zone de Batang accueille sept entreprises qui ont quitté la Chine, dont le Sud-Coréen LG electronics, le Japonais Denso (pièces automobiles), Panasonic (électronique) et des entreprises de pneumatiques. Par ailleurs, LG chemicals envisage la construction d’une usine de batterie et une fonderie de nickel à Batang.

–

ESPACE DOLLAR ET ESPACE YUAN

L’Indonésie est ainsi en concurrence avec tous les pays de l’ASEAN. Parmi eux, le Vietnam qui attire (proportionnellement à son PIB) le plus d’IDE. Elle est aussi en concurrence avec l’Inde, qui voit dans ce second mouvement une occasion pour atteindre les objectifs du plan « Make in India », mais aussi avec le Mexique, plus ouvert aux IDE que les pays asiatiques.

Alors que les délocalisations de productions low-cost continueront pour des raisons économiques car il sera de moins en moins possible pour la Chine de fabriquer ce type de produit, la dynamique du mouvement de réorganisation des chaînes de valeur qui est très onéreux pour les entreprises dépendra de l’évolution des relations politiques. Une publication récente de Zhou Li, un ancien directeur des relations internationales du Parti Communiste Chinois, évoque la dislocation des chaînes de valeur et la division du monde en un espace dollar et un espace yuan.

Jean-Raphaël Chaponnière, Asie21